7月初,日本经济产业部宣布,将对用于制造智能手机与电视机中OLED显示器部件使用的“氟聚酰亚胺”、半导体制造过程中必须使用的“光刻胶”和“高纯度氟化氢”等半导体的三种材料,加强面向韩国的出口管制。

韩国《每日经济》报道称,面对日本的“卡脖子”举措,韩国三星电子、SK海力士等主要半导体企业立即拉响警报。毕竟在半导体生产必需的光敏抗蚀剂和腐蚀气体领域,韩国对日本依赖度高达90%,一旦限制措施长期化,占韩国出口总额20%的半导体生产必将受到干扰。

随着事件的发酵,小编意识到,前段时间在朋友圈疯狂转发的一篇《日本半导体产业衰退的根本原因是什么?》的文章与现实存在很大的偏差,可能我们存在误判,直观学机械简单的整理一下整个产业发展的脉络,希望能帮大家理清其中的关系。

我们单纯拿数据来看一下日本半导体为什么被大家唱衰:

上图是1990年全球半导体企业排名,日本半导体企业在前十名中占据了六位,在前二十名中占据了十二位。日本在半导体行业的雄厚实力,称霸全球,从中可见端倪。

上表2016年全球半导体企业排名,日企在前十名里只有东芝榜上有名。

《日本半导体产业衰退的根本原因是什么?》的文章来自《参考消息》:文章根据日本在半导体行业的各数据占比得出:

1)日本半导体产业的真正问题是,没能向CPU等需要高技术的产品过渡。

2)随着技术的核心从商品、材料转向信息之后,日本就难以应对了

3)日本的半导体产业在上世纪90年代以后的世界潮流中落伍,其根本原因是缺乏创造新东西的能力,尤其是在跟信息相关的领域,完全缺乏创新能力。

文章在最后把深层次的原因透析到基础教育上,得出结论:日本的大学在最尖端领域已跟不上世界的发展,原因在于不能根据社会的变化重构研究和教育体制。

一顿分析猛于虎,日本一剑封喉半导体行业占比强大的韩国后,这些分析显得有些苍白无力了,存在明显的偏差。必须指出,半导体上游之中也有层次,日本恰恰站在了食物链顶端。

从数据的表面并不一定能看到事实的本质。日本企业隐身何处呢?毋庸置疑,在消费半导体领域,日本企业的颓势已很明显。但是,还有一个通常人们不太注意的工业半导体领域。尤其是材料半导体和半导体设备,在这两个方面,日本企业占领绝对优势。

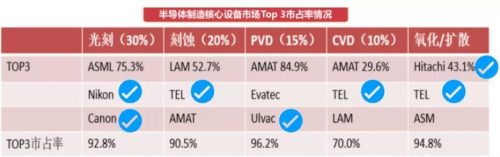

半导体产业链的分工决定了,越往上游其技术壁垒越高,越往下游其劳动密集和资本密集要求越高,上下游分工明确,全球各国占住产业链的位置占山为王。上游的材料与设备行业,尽管受制于规模的原因,在营收上占比较小,但是其往往决定了下游的工艺、制程、产能和质量。例如荷兰公司ASML就决定了全球谁可以生产更先进制程的半导体晶圆——台积电、三星、英特尔、中芯国际都是其核心客户。而光刻机为半导体制造中最为核心的设备,一台光刻机的价格是波音飞机的2倍多,超过1亿美元。