疫情导致短期内供需缺口加大

·全球疫情数据不容乐观

新冠疫情正在全球大规模爆发。在中国,虽然疫情已经得到缓解,但是境外其他国家的疫情开始爆发。

数据显示,截至2020年3月6日10时01分,境外国家累计确诊17512例,其中韩国6284例,意大利3858例、伊朗3513例,日本1056例,剩余2801例分散在其他国家。这表明,全球疫情形式不容乐观。

深陷疫情风暴中心的中日韩,是全球半导体、电子产业重镇,一旦三国的供应链受到冲击,将会引发整个电子产业的波动,这一迹象在中国开始显现。

·供应链4月份才能恢复正常

具体来看,疫情扩大了国内电子行业的供需缺口。

从供给端来分析,大陆是全球制造业基地,占据全球约一半的产能。疫情爆发时,中国正处于春运期间,我国政府选择采取封城、限行、延长假期等措施,短期内无疑会减弱产业的供给能力。

近期,《国际电子商情》针对电子产业复工情况做了一项调查,结果显示:截至2月10日,38%的企业复工率仅为10%-20%,20%的企业复工率为20%-30%,12%的企业复工率为30%-50%,23%的企业复工率50%-80%,只有7%的企业有80%-100%的复工率。据此,有业内人士推测,预计到3月份,电子产业才能全面复工;到4月,相关供应链才能恢复正常。

从需求端来分析,大陆市场的需求约占全球市场需求的20%。疫情期间,虽然消费类终端产品的总需求会减少,但是市场供给减弱的幅度要大于需求减少的幅度。同时,红外测温仪类产品需求迅速提升,进一步拉大了电子产业的供需缺口。

疫情加速电子产业涨价潮到来?

在供需缺口拉大的背景下,因员工复工率低、医疗防护物资紧缺,物流/交通及政策影响,人工成本、办公室/厂房租金压力,客户订单流失,上游原材料紧缺,现金流紧张,经营管理困境,原厂产能方面受到较大挑战。因此,各渠道手中的现货,成为稀缺资源,涨价也在现货市场最先显现。某业内采购告诉《国际电子商情》,目前该公司采购的现货电阻比以往涨了五成左右,还一货难求。

·日韩爆发疫情,存在供需失衡风险

疫情刚出现时,主要在中国肆虐。受复工率低的影响,虽然国内原厂供需不足,但是从国外进口渠道并未被切断。据《国际电子商情》了解,疫情爆发的初期,元器件出口受限,但进口渠道正常流通。而现在,疫情已经蔓延至日韩等国——日本是全球电子材料和被动元器件大国,韩国是全球Memory和FPD产能大国。可预见的是,一旦疫情发展不可控,全球电子产业就面临供需失衡的风险,5G终端、IoT终端、电动汽车等下游应用,也会受到影响。

·新一轮元器件涨价周期或已到来

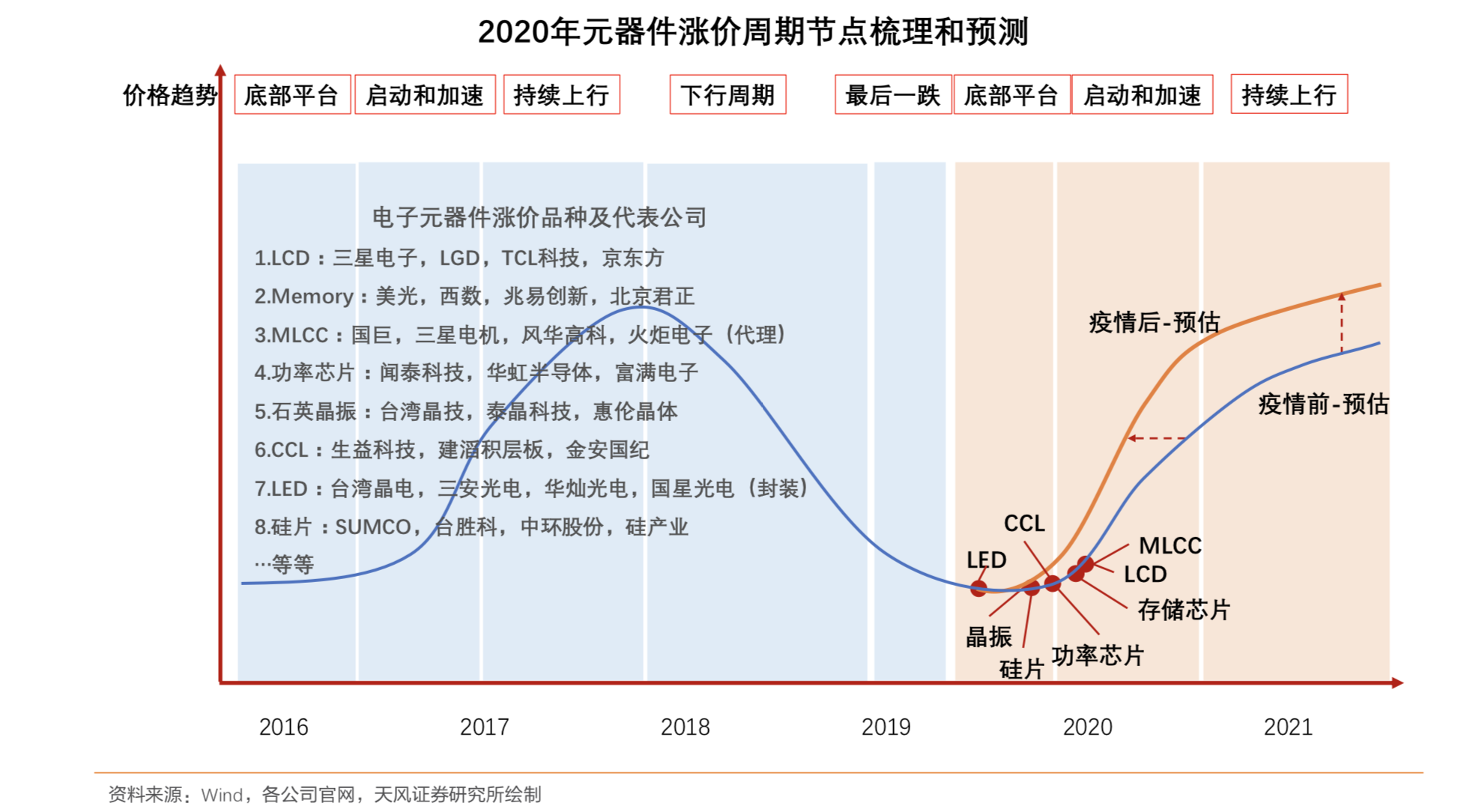

分析机构天风证券表示,从长周期来看,电子行业表现出周期规律。其中,通用元器件的产品价格周期规律显著。在2016-2017年价格景气周期中,全球的Memory、LCD、Wafer、CCL、MLCC、LED 芯片价格均有上涨,在2018-2019年期间,这些芯片的行业价格进入持续下行周期。2019年下半年,或许是新的价格反转大周期的开始。

图1 疫情前后电子元器件行业元器件涨价趋势预估 图片来源:天风证券

该机构也强调,从疫情对大陆的供需,以及对日韩产业供给潜在影响来看,扩大了中期和短期供需缺口。与没有疫情的情况相比,电子元器件的涨价逻辑得到强化:潜在涨价的幅度提升,涨价的时间节点提前,涨价的节奏得到提速。这意味着,如果没有此次疫情,电子元器件的涨价幅度更低、涨价的时间点更晚、涨价节奏也更慢。

·疫情结束得越快,对价格的影响越小

根据这个模型可知,与上一轮周期相比,本轮周期的启动和加速更快,进入到2021年,本轮周期的持续上行速度也更缓慢。到2021年,才会超越上一轮2018年初的峰值水平。可以肯定的是,该预测数据与疫情息息相关,疫情结束得越快,对价格的影响也就越小。

涨价已经开始?原厂涨幅受关注

以被动元器件为例,早在2019年下半年,业内就开始出现MLCC、电感、电阻涨价的消息。业内人士称,原厂针对部分规格的器件,发布了涨价通知函。业内采购也对《国际电子商情》表示,一些型号的被动元器件交期拉长。不过,当时的主流观点认为,经历过大涨大跌后的市场,不会快速进入下一轮涨价周期。

·据传国巨调整芯片电阻器、MLCC价格

大家未曾预料到,2020年春节期间,新冠疫情在全国爆发。业内再度传来被动元器件即将大涨的消息。

据台媒报道,受疫情影响,全球被动元器件供给缺口持续放大,国巨3月将把芯片电阻器的价格提高7~8成,MLCC产品也将上涨5成。《国际电子商情》向该公司联系人求证,截至发稿日,并未得到回应。

据悉,在芯片电阻方面,国巨的月产能约为1,200亿颗,全球市占率高达34%;中低端MLCC方面,国巨约占30%的全球市场。国巨苏州工厂的产能,约占其总产能的70%。由此可见,国巨苏州工厂具备影响全球电阻、电容产品供给和报价的能力。如果国巨大涨价属实,将可能带动其他同类厂商一起涨价,最终会增加下游终端产品的成本。

·其他原厂暂无激进涨价策略

2020年2月26日,风华高科发布公告称,截至目前,该公司无法确认台湾国巨产品涨价及其幅度的真实性,公司将密切关注市场需求变动,并综合公司实际发展及产业链的健康成长需求,及时应对市场变化。据媒体报道,风华高科内部人士表示,公司暂无价格调整的情况,目前也没有大幅涨价的方案。

针对近期的MLCC、电阻涨价传闻,一家本土被动元器件厂商对《国际电子商情》表示,第一,2019年部分MLCC企业长期稼动率低,因为整体产出减少、人工不足、设备调整等原因,难以快速提升稼动率;第二,疫情直接影响厂家的生产和出货,在企业恢复生产后,还面临着短期内供应不足,人工、运输、内部管理及上游成本上升等问题。

“当然,如果涨幅过大,比如超过50%,就可能存在炒货嫌疑。这与厂商、分销商、代理商的发展策略有关。”他补充说。

据了解,受上游和运营成本上升的影响,这家厂商对部分规格的MLCC做了调价,整体价格相对平稳。

实际上,自日系原厂专供高端MLCC之后,释放的大众尺寸型号MLCC的机会,让台系、韩系、国内原厂蚕食。针对台系和国产原厂,该厂商犀利评价说:“在MLCC产业中,台湾厂家是比较落后的,它们主要生产大尺寸MLCC,如0603尺寸。不过,台湾厂家的电阻产能占比大,在行业有影响力,企业整体规模大,有更多的操作空间。”

华新科在日前的法说会中表示,MLCC、芯片电阻的库存,已经回到2018年的水平,部分规格出现了缺货的情况。整体上看,MLCC与电阻尚未达到供不应求的状态。据了解,截止到2月25日,华新科在中国的复工率达到了七成。

结合华新科的发言,《国际电子商情》认为,该公司在3月不会有太激进的涨价策略。

请理性看待涨价

值得注意的是,据规划,2020年将会是中国5G正式商用的元年。在5G大规模应用的背景下,各类主被动元器件的需求会走上新的高峰,这一切要建立在完善的5G基站建设的前提下。现在的情况是,国内的5G基站建设,从去年下半年才开始,预计到今年年底才正式商用。当前的5G应用还处于萌芽阶段,5G终端设备对元器件的需求还未到快速增长时期。

同时,各厂商也在逐年增加产能,如华新科计划保持每年扩产15%-20%被动元器件,国巨近年来针对MLCC每年扩产15%等等,一般情况下,在需求增长的爬坡阶段,不会突然出现产能严重不足的问题。

考虑了疫情因素之后,对价格趋势的判断显得更加困难。我们现在能预判的是:涨价是年内的大概率事件,而涨多少、涨多快,很大程度上取决于疫情多久结束,供应链何时能恢复正常。至少现在看来,明确表态的厂商并未有激进的涨价策略。