自2019年国内5G正式商用开始,5G已经走过了2个年头,5G前进的步伐也越来越清晰。截止到2020年四季度,全球已经有超过100个国家的5G商用网络正在运营,国内的5G基站也超过了60万个。于此同时,我们也看到,基于5G网络的各种各样的行业应用,如4K/8K视频、云游戏、VR、电网、工业控制等给用户带来了极致体验。相信在新的一年,我们能看到更多5G网络应用在垂直行业带来的千行百业的变革和升级。

移动通信代际技术进步

1G :1986-1999

采用模拟信号,最大速率2.4K

2G :1991-至今

采用数字信号,采用时分复用的多址方式及更高阶的调制方式,增大了相同宽带下携带的信息量,从而提高了频谱的利用率。主流技术是GSM与CDMA,最大速率64K

3G :2009-至今

采用数字信号,采码分复用、Rake接收,改变了信息接受方式,而智能天线可以自适应用户的移动使信号更稳定、多用户检测等,进一步提升了频谱的利用率和信噪比。主流技术是WCDMA、CDMA2000、TD-SCDMA,最大速率2M

4G :2013-至今

采用数字信号,采用OFDMA技术提升了频谱的使用率,ICIC技术通过提高有效信号的功率实现更好的信噪比,MIMO技术使用了更多天线,实现了多点收发。主流技术是FDD、TDD,最大速率100M

5G :2019-至今

采用数字信号,采用了全新的信道编码方式,即数据信道用LDPC编码,控制信道和广播信道用Polar编码。这一改进可以提高NR信道编码效率,能以低复杂度和低时延,同时通过Massive MIMO超密集组网来提升频谱利用率和信噪比。主流技术是NR,最大速率20G

美国数学家、信息论创始人香农,提出著名的公式:C=W log2(1+S/N)。式中:W是信道带宽(赫兹),S是信道内所传信号的平均功率(瓦),N是信道内部的高斯噪声功率(瓦)。通过这一公式可以知道,信息传输速度与带宽和信噪比之间的数学关系。

因此,移动通信技术每一次的升级,就是通过不同的技术手段。提升可用带宽,提高已有宽带的使用率以及信噪比,进而达到高速率、低时延和更稳定的传输,这三个功能指标上的飞跃。即:“更高、更快、更稳”!!!

2、5G三大应用场景对应的技术协作

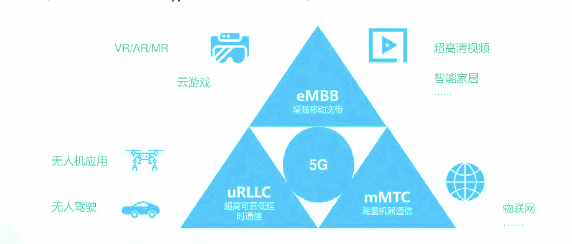

根据国际电信联盟(ITU)对5G应用场景的定义,可分为三大应用场景,即eMBB(Enhance Mobile Broadband)增强移动带宽、uRLLC(Ultra Reliable Low Latency Communications)超高可靠低时延通信、mMTC(Massive Machine Type Communications)海量机器通信等。

而在这三大应用场景的背后,具体的技术协助究竟是如何实现的呢?

eMBB:信道带宽提升+提高NR信道编码效率+Massive MIMO超密集组网

信道宽带提升其实最好理解,就像马路一样,马路越宽车就能跑的越快。2G的信道宽带普遍只有10MHz,而5G达到了100MHz,毫米波上甚至能支持400MHz,提供了更快的条件。

4G时代数据信道所用turbo码、控制信道用TBCC,该信道编码方式在更高的速率上容易出错,而5G NR采用了全新的信道编码方式,即数据信道用LDPC编码,控制信道和广播信道用Polar编码。这一改进可以提高NR信道编码效率,能以低复杂度和低时延,扩展达到更高的传输速率。

MassiveMIMO超密集组网就是增加了基站的密度,在同一个基站内增加了天线的数量,通过载波聚合,就能实现更快的速率。这就像原来一堆货物只有一个大卡车一趟一趟的搬运,现在来了几百辆小卡车,一次性就全部搬完。

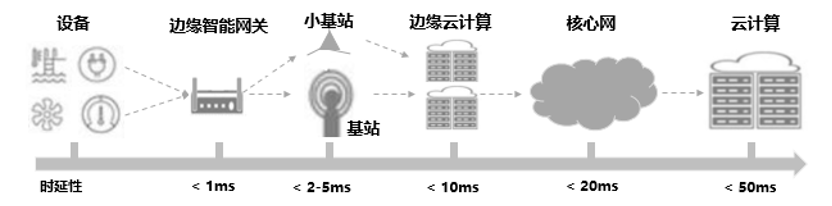

uRLLC:边缘计算

5G实现低时延除了提高了NR信道编码效率外,最重要的就是边缘计算了。

当数据中心部署的位置离设备越近的时候,数据传输的时延就越低。因此,为了实现更低的时延,会把对时延要求敏感的数据处理放在离基站更近的地方,即放在网络的边缘端,也就是边缘计算了。

mMTC:NB-IOT

mMTC在国外还有eMTC技术,但在国内就只有NB-IOT技术了。NB-IOT技术是第一种专门为实现海量物联网设备通信设计的技术,在2020年7月9日结束的ITU-R WP5D #35会议上,3GPP技术正式被接受为ITU IMT-2020 5G技术标准。

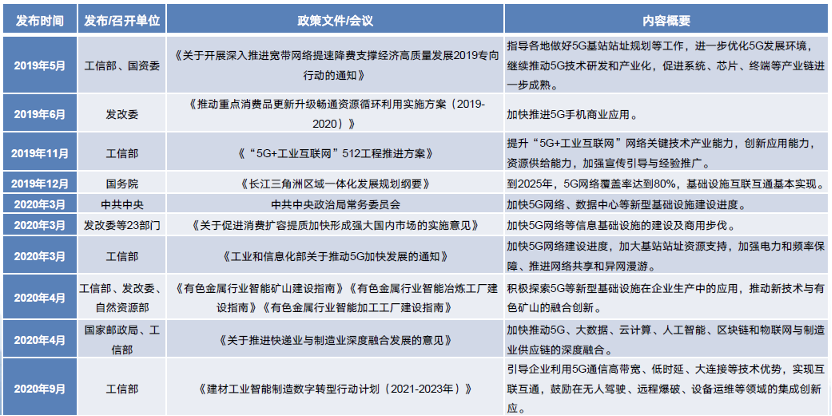

3、政策对5G产业的大力扶持

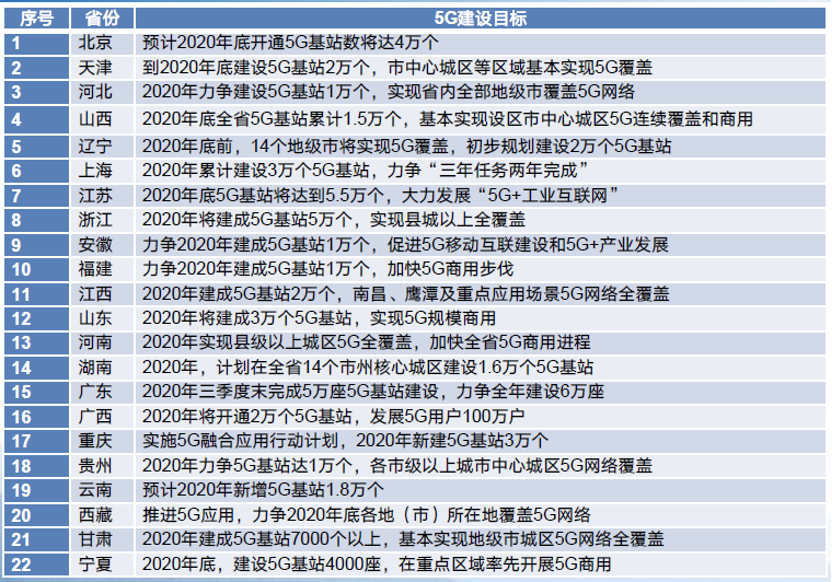

自5G商用以来,国家各部委频频出台各类政策来支持5G的发展,各地方政府也纷纷确定了5G的发展目标。

二、5G的发展现状

1、5G产业链现状

核心设备制造商:现全国具备提供5G核心通信设备的企业只有华为、中兴、爱立信、诺基亚、三星5家企业。受中美贸易纠纷影响,华为的市场份额有所下降,但目前仍以32.%的占比排名第一。中兴通信自与美国和谐以后,奋发图强,市场份额稳步提升,目前已经以14.2%,排名第三。第二则是爱立信,占据30.7%,但随着瑞典对华为的5G禁令,不排除未来受国内订单的影响,排名会初步下降。诺基亚目前虽然以13%的市场份额排名第四,但由于失去了中国市场,前景堪忧。

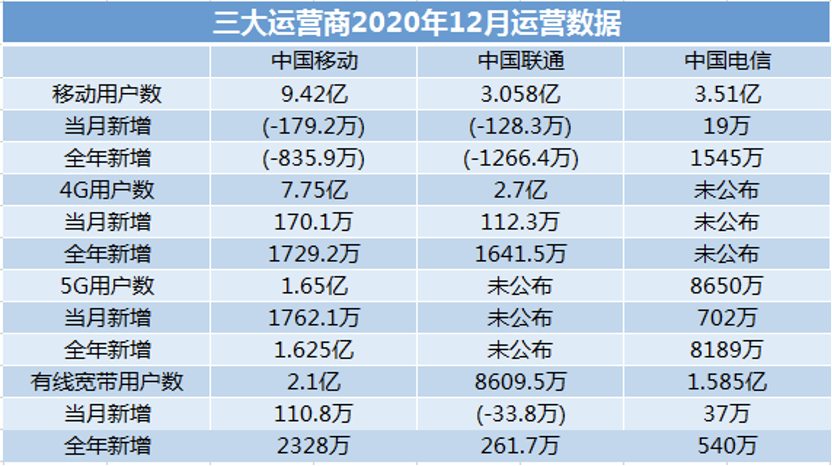

运营商:中国移动及中国电信是国内最积极的运营商,截止目前移动已经拥有了1.65亿的5G用户,电信则拥有了8650万的5G用户。联通已开启5G服务,但至今未公布自己的5G用户数,而广电离5G商用还需要时日。

行业应用方案:5G在千行百业虽然侧重点不同,但均有应用落地,5G+文娱、5G +医疗、5G +工业、5G +电网、5G +金融、5G +零售、5G +出行、5G +生活、5G +智慧城市、5G+农业等等。

但比较遗憾的是,除了手机行业,其他行业目前仍看不到5G爆发的迹象。这也为5G的发展蒙上了一层阴影。

2、5G行业应用现状

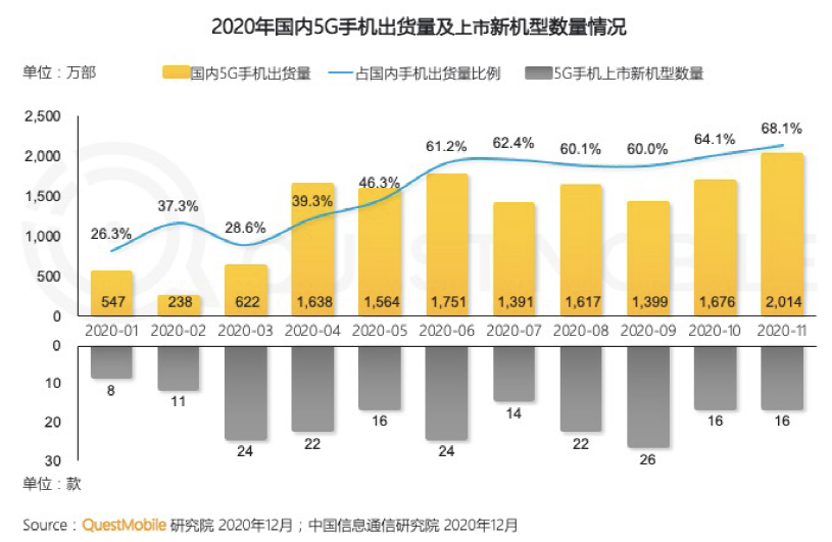

手机:5G手机月出货量已经达到2014万部,占国内手机出货比例接近70%。

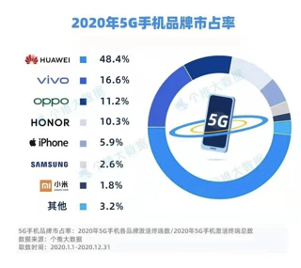

从手机品牌市场占有率情况统计,华为以48.4%的占有率排名第一,荣耀手机以10.3%的占有率排名第二。苹果由于新机发布较晚,占有率仅为5.9%。而2020年销量不错的小米则仅以1.8%的占有率,排在第七。

其他应用场景,目前均实施卡位战略,打造标杆案例为主,下面我们看看国内巨头的布局情况:

5G+文娱:央视频借势5G布局4K/8K超高清视频

“央视频”是中央广播电视总台为适应移动互联网时代的用户使用需求,基于5G+4K/8K+AI等新技术,推出的总台综合性视听新媒体平台,也是中国首个国家级5G新媒体平台。

5G+出行:大唐移动智慧交通方案

2018年,大唐移动与厦门市交通运营局达成战略合作,共同推出厦门5G智慧交通应用发展;并联合厦门公交集团、中国联通集团共同发布了国内首个面向5G的城市级智能网联应用---厦门5G BRT智能网联车路协同系统。

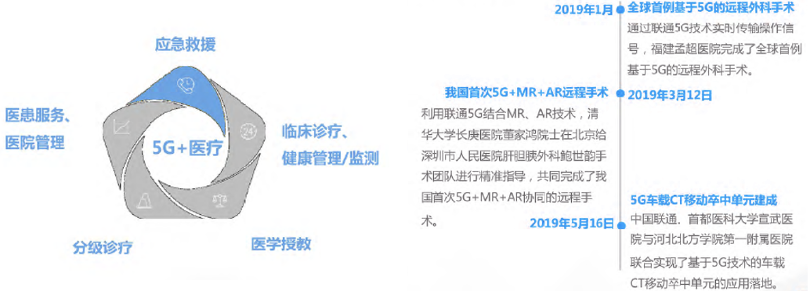

5G+医疗:中国联通布局5G智慧医疗

中国联通与福建孟超医院、深圳市人民医院、首都医科大学宣武医院联合完成了多次5G远程手术试验,均举得完美成功。

三、2021年5G发展展望

可以说,2020年是5G在千行百业不断探索的过程,虽未开花结果,但均落地生根。而2021年,会在原来的行业场景进行深耕,5G会从“5G+行业”的试验模式,转变为“5G+产品”的应用模式。

1、5G+弱终端

所谓“弱终端”,就是终端本地的计算能力很弱,只能提供信息分发,简单操作、显示以及简单的数据处理能力,大部分计算能力都迁移到了云端。代表产品有“云手机”、“云电脑”、“云桌面”等产品。

2021年1月26日,中国电信发布了第一款5G云手机“天翼1号2021“,相比其他5G手机动辄3000以上的价格,“天翼1号2021“只需要1199,比4G手机还便宜。原因就在于,这是一个弱终端。该手机本地的配件性能不需要很高,只需要把计算放在云端,加上5G网络低时延的特征,用低性能的配件就可以达到与现有主流5G手机一样的使用感受。

2020年9月,阿里推出了云电脑,这款电脑没有本地CPU、硬盘、显卡、内存、显示器等等设备,全部都在云端。当用户想要使用云电脑时,只需要在这个卡片上进行指纹识别,并且连接到显示屏和网络即可随时使用。

以上的产品能否在2021年爆发尚有争议,但下面这个产品,在2021年大概率会成为行业的焦点。

这个产品就是“云桌面“,“云桌面“其实已经发展很多年,但受制于办公带来的延迟感体验较差,发展尚未普及。随着5G、wifi6及边缘计算等技术成熟,这个瓶颈则有望被解决。5G、wifi6+边缘计算带来的高可靠性及低时延性,完全可以让”云桌面“在任何场景都拥有与现有办公场景一样的体验。

由于计算、存储全在云端/边缘端,“云桌面“的载体计算机可以完全弱化,采用全国产化的配件,成为一个完完全全的国产弱终端,飞腾CPU+紫光内存+长江储存硬盘+京东方屏幕+麒麟系统。不提脱离美国企业的控制这些,单成本就要下降一倍以上,再加上“云桌面”的安全优势,“云桌面”2021年值得期待。

2、5G+网络租赁

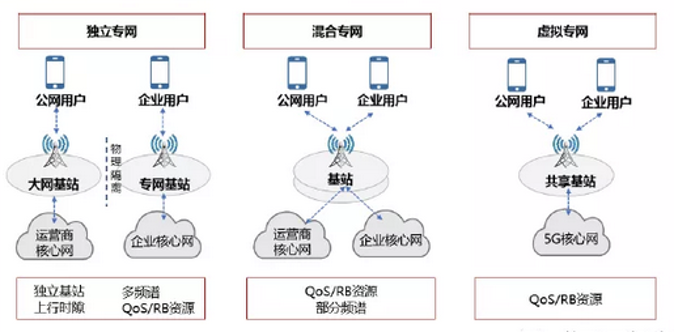

即5G专网。5G公网应用受制于基站成本高、功耗太高、导致覆盖不足,行业应用发展缓慢。而5G专网可以跟进客户需求进行建网,并且收取建设费、带宽租赁费等。这就使得运营商的投入产出得到可靠的回报。

而在客户使用上,窄带专网设备移动性受限,实际应用不方便;工业级wifi稳定些和安全性较差,无法满足实际行业需求;LTE专网终端模组成本非常高,应用难以铺开。而部分无线专网使用非3GPP标准,限制多,技术更新慢,跟不上行业应用的演进。

5G专网可以根据部署范围进行区域设计,使用特定频段,网络需求个性化,部署灵活,特别适合对时延要求苛刻、可靠性要求高、上行速率要求高、数据安全和隔离要求严格的场景。如医疗、能源、制造业等等。

目前,三大运营商业已经分别针对5G专业设计了产品。

中国移动:优享、专享、尊享三种模式 中国移动:优享、专享、尊享三种模式 中国电信:致远、比邻、如翼三种模式 中国电信:致远、比邻、如翼三种模式 中国联通:虚拟专网、混合专网、独立专网三种模式 中国联通:虚拟专网、混合专网、独立专网三种模式 尽管三家运营商对5G专网部署方式的命名不同,但基本架构是一致的。

3、5G+消息分发

即5G消息。5G是短信业务的升级,是面向用户提供增强的消息服务,能够为用户提供文本、图片、音频、视频、位置、联系人(vCard)等媒体内容的发送和接收。

5G消息具备安全可靠、陌生人聊天、功能齐全等能力,能够实现消息业务能力升级,提升用户体验,是有机会重新唤醒短信业务,与当前OTT类聊天应用软件一较高下的。

当然,5G消息的发展业面临着重大的挑战,主要有以下三点:

OTT类应用10年的用户习惯已经养成,5G消息单纯的社交和服务能力是否可以撬动用户。 终端机型适配还不够多。5G消息是终端强依赖的业务,终端是否支持5G消息是该业务推广的最大障碍。好在的是,2020年4月8日发布会上,华为、小米、OPPO、vivo三星等品牌的收集均通过了5G消息的功能测试。 跨平台入口问题,为进一步提升用户粘性,适应更多场景,需要支持跨终端适配的需求。 此外,在终端应用升级、用户体验优化、恶意消息监控,行业应用推广、商业模式创新等方面,5G消息业将面临众多挑战。

2020年,中国电信、中国联通5G消息平台两次流标,但正所谓好事多磨,5G消息平台流标不影响5G消息发展前景。相反,无论在供给侧还是需求侧,5G消息都被市场所接受,它必将作为新基础设施,拥有着光明的前景。

2020年中央经济工作会议会议指出,要大力发展数字经济,加大新型基础设施投资力度。十四五规划建议进一步提出系统布局新型基础设施,加快第5代移动通信、工业互联网、大数据中心等建设,推动物联网、大数据、人工智能等同产业深度融合等相关要求,为信息通信产业发展指明了前进方向。

为充分发挥5G技术和电子信息产业效能,推动5G产业快速发展,展现行业领先的创新应用成果,加强5G应用的展示宣传推广以及电信运营企业、通信设备企业、行业应用企业与用户的对接合作,助推5G应用落地,支撑经济高质量发展。组委会在第九届中国电子信息博览会(CITE 2021)期间举办高规格5G系列主题活动,如5G峰会、5GNB-IoT创新应用、5G+自动驾驶、5G+AR/VR、5G+8K超高清、5G+工业互联网等活动。并组织5G-AIoT创新应用主题展区,其中自动驾驶车联网、无人机主题展区在7、8号馆,工业互联网、8K超高清和AIoT在1号馆,欢迎产业界朋友参与交流合作。