从2020年疫情催生宅经济带动消费电子需求激增,到2021年半导体行业由于芯片短缺迎来的恐慌囤货及扩产等连锁效应,再到2022年俄乌战争爆发、石油、天然气等大宗交易品价格攀升,上游材料成本上涨,全球通胀加剧,消费电子需求急速下滑,芯片行业库存堆积同时伴随结构性缺货严重。后疫情时代全球经济发展一波三折,而身陷大经济周期的半导体市场也经历了过山车般的供需逆转。

作为业内领先的电子元器件独立分销商,深圳创实技术有限公司(Cytech Systems,以下简称“创实技术”)总经理Alice在展望2023年的半导体供需市场时预判,“2023年将延续2022年下行的大趋势,结构性缺货也仍将继续。这是产业周期性决定的,并且经济大环境并没有明显的改善。”

图1. 创实技术(Cytech Systems)总经理Alice

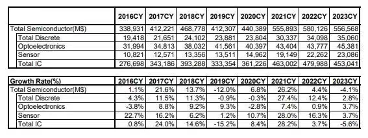

Alice对趋势的预测同世界半导体贸易统计组织(WSTS)的最新预测不谋而合。根据WSTS统计数据,继2021年取得26.2%的强劲增长后,预计2022年全球半导体市场增速放缓至4.4%,达到5800亿美元。同时,预计2023年全球半导体市场将萎缩4.1%至5570亿美元,为过去连续三年增长后首次年度收缩,这种放缓可能预示着更广泛的经济困境。

图2. WSTS 2022年秋季半导体市场预测:按半导体产品划分的市场规模和预测(上段为金额,下段为同比增长)

产业周期重塑独立分销商价值,“敏捷性”、“调冗余”是其价值核心

尽管从半导体市场层面关键词仍是“缺货”,但近几年用于修饰“缺货”的定语却不尽相同。从之前的“全面缺货”,到现在的“结构性缺货”,总得来说,对下游终端客户来讲还是延续了2021年的BOM物料不齐全,总库存高企、现金流压力大的现象。

经过近2年的持续性缺货,很多终端客户也在重新审视自身供应链的安全和可持续性,也是由于这一原因,独立分销商的价值正在被客户重新认知。“目前,很多全球头部客户,不论是EMS客户还是OEM客户,都纷纷增加了独立分销商在自身供应商体系的占比,创实技术也通过自身的持续努力,逐步渗透到很多头部客户的供应链中,”Alice补充道。

图3. 创实技术(Cytech Systems)办公室一角

伴随独立分销商整体营收的增加,海量客户的需求也对各公司的服务能力、运营能力提出更高要求。“对独立分销商来说,它在大的生态体系中的价值就是调冗余,而这也需要你的团队具备敏捷性,”Alice解释道,“以创实技术自身来说,这需要很多能力的协同搭配,比如渠道能力、采购能力、客户服务能力,IT平台系统、质量管理能力等等。”

例如,在2020年之前,创实技术原来给客户提供的主要价值在PPV方面,而2020年之后,由于供应链上游的不确定性导致了无法给客户提供可持续的PPV服务,所以创实技术迅速转变了运营模式,从80%的PPV占比转变为95%以上shortage占比。伴随半导体市场起伏3年,创实技术也已磨炼出了在复杂市场和周期性波动的生存能力,坚定地走独立分销商模式,以客户提供价值为导向,秉持低库存,坚持PPV+shortage两条腿走路,未来更加持续投资国际化,做到global sourcing与local support相结合。

看好汽车、工业及医疗等领域,创实倾力打造自己的“新基建”体系

展望2023,创实技术表示由于消费电子市场的恢复需要时间,将更看好汽车电子、工业控制、医疗等高附加值行业。在和客户共成长的过程中,快速迭代并提升自己的运营能力和服务能力成为关键。

“在2023年,我们将从3大块入手夯实自己的‘新基建’体系,不断提高创实技术的实力护城河,”Alice介绍道,“其一,建立动态模块化数据库、打造高标准品质实验室以及智能化仓储和IT平台系统等,坐稳自身硬实力;其二就是通过更多认证,比如创实技术预计于2023年Q1完成AS9120 和ESD20.20体系认证,进一步升级公司质量管理体系;其三,就是打造品牌效应,吸引更多人才的加入,从招募people转变为招募talent,扩充创实技术的软实力。”

图4. 创实技术已拿到的相关资质证书

动态模块化数据库,说直白点就是基于料号的数据库,创实技术会基于各团队收集的供需两方信息,对其定期更新维护。“比如我们看好汽车电子、工业控制、医疗等高附加值行业,我们就会针对每一个应用领域,将其拆解成若干模块,并对每个模块细化筛选出主流具有竞争力的原厂以及具体的料号。”

基于动态模块化数据库的建立,创实技术即能帮助供需两端,比如在渠道端可以聚焦最有价值的品牌与型号,更有针对性地帮助客户在全球范围内搜寻料号,并依托渠道的现货资源反向推荐客户;而在客户端,创实技术就可以非常高效、灵敏地抓住客户的需求。

此外,对于一家独立分销商来说,建立完善的质量控制体系亦是保证其可持续发展的核心基础。在2022年8月,创实技术就已成立占地约260平方米,拥有数十台检测设备,超过10名资深QC工程师的深圳实验室,成为国内为数不多拥有自己的测试实验室和完善质量控制体系的独立分销商。