电子行业2020年度策略:5

G

时代电子行业有望精彩纷呈

手机5G变革受益产业链:

射频前端将从目前4G的10美元增加到5G的20-30美元,射频

开关有望从4G的不到10个增加到20多个,苹果部分新机型支持毫米波,SLP价值量有望大幅增加LCP/MPI天线用量也将增加,安卓阵营5G机型有望导入LCP/MPI天线,

FPC用量有望增长,被动元件有望量价齐升,TOF渗透率将大幅提升。

摄像头光学创新:手机拍摄技术不断提升,手机多摄渗透率快速提升,手机摄像头创新将围绕潜望式摄像头、视频摄像头、提高像素(48/64M成为标配,1亿像素崭露头角)、7P镜头放量、玻塑混合镜头、TOF摄像头(预计2020年TOF的需求量将达到1.8-2.0亿颗)。预计摄像头需求量仍将维持快速成长,测算2019-2021年手机摄像头需求量达到42.9、52.3、59.5亿颗,平均每部手机摄像头数量为3.19、3.65、4.07颗,需求量同比增速分别为20.1%、22.1%、13.7%。

智能可穿戴产业链:苹果

Airpods带动了TWS耳机产业的迅猛发展,预计2019-2021年苹果AirPods出货量将达到6000、10000、14000万台。除苹果外,我们认为

华为TWS耳机将迎来爆发式增长,目前第三代Freebuds已采用自研芯片,有望奋起直追,预计2021年将达到3000万套,看好产业链核心受益公司。

功率半导体国产替代恰逢其时:目前国内功率半导体产业链正在日趋完善,技术也正在取得突破,中国是全球最大的功率器件消费国,占全球需求比例高达40%,且增速明显高于全球,未来在新能源、变频家电、

IOT设备等需求下,中国需求增速将继续高于全球。国内企业正在积极突破,快速发展,闻

泰科技收购全球功率半导体大厂安世半导体,看好后期整合发展,国内

IGBT龙头-斯达半导体取得快速发展(IPO过会),有望在电动汽车等诸多领域逐步实现国产替代。

5G用PCB迎来发展良机(基站PCB、5G手机HDI、SLP及FPC软板):通信类PCB是未来增长最快的领域,Prismark预计2020年5G基站PCB将增长102%。5G手机用主板将采用更高阶HDI,面积增加,价值量提升,苹果SLP主板价值量大幅提升。苹果对FPC软板需求较大,日本三大FPC公司仍占据苹果近50%的份额,但是在消费电子FPC领域均出现了不同程度的下滑。我们认为,在消费电子FPC领域,技术更新较快,日本公司在投入上较为谨慎,所以近两年苹果新料号的份额主要给了A股两大软板厂,如3DSensing、MPI、Airpods新料号等,预计未来还将继续延续这一趋势。

鹏鼎控股募投项目之一即为高阶HDI(类载板)印制电路板项目

有投资者向鹏鼎控股提问,

三星于12月12日宣布关停了昆山HDI工厂,并退出手机主板HDI业务。请问公司目前韩系客户开发进度如何,是否有三星方面需要的类载板(Substra

te Like PCB)相关技术积累。韩系

印刷电路板业者宣称类载板技术可以降低主板体积,从而增加

电池空间,是未来趋势。请问公司对此趋势是否认同,应对措施如何?

鹏鼎控股表示,公司目前已经是类载板产品的主流供应商,在类载板的技术及

制造方面有较强的优势。公司看好未来高阶HDI(包括类载板)的发展,并积极扩充产能,公司募投项目之一即为高阶HDI(类载板)印制电路板项目。

沪电股份:全年净利预增翻倍 年内股价累涨245%

12月16日晚,PCB行业的龙头企业沪电股份发布2019年全年业绩预告,公司预计2019年盈利11.5亿元-12.5亿元,较去年同期增长101.60%-119.13%。

沪电股份表示,业绩增长主要包括两个方面的原因,一是公司5G订单较为充裕,据市场相关人士透露,国内一线

PCB厂商订单已经排队到明年4月,二是,虽然国内汽车销量萎缩、中低端汽车板产品竞争激烈,但公司加大对高毛利率的中高端汽车板的投入,一定程度上缓冲了汽车板市场竞争激烈和需求不振的不利影响,目前,公司的黄石沪士汽车板产线已经投产。

【科创板】

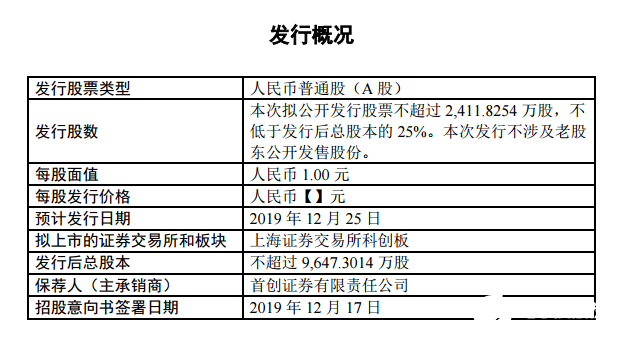

八亿时空首次公开发行股票并在科创板上市招股意向书

据八亿时空12月17日招股意向书,公司主营业务是

液晶显示材料的研发、生产和销售,主要产品为高性能薄膜

晶体管 TFT(Thin Film Transistor)等多种混合液晶材料,广泛应用于高清电视、智能手机、电脑、车载显示、智能仪表等终端

显示器领域。

公司所从事的高性能 TFT 混合液晶材料业务服务于国家战略。混合液晶材料属于液晶面板核心原材料之一,由于液晶材料领域长期被少数外国企业高度垄断,对我国显示面板产业的发展形成制约。为此,我国十多年来大力支持相关产业的发展,并将“高性能混合液晶”列入《战略性新兴产业分类(2018)》。

公司是我国掌握 TFT 混合液晶核心技术、拥有自主知识产权并成功实现产业化的三家主要液晶材料企业之一。石家庄诚志永华显示材料有限公司、江苏和成显示科技有限公司和本公司,共同肩负着打破国际垄断、突破我国面板产业在高速发展过程中所面临的显示材料配套瓶颈、提升我国新型显示材料整体制造水平的重大使命,并各显其能、各有所长。就公司而言,下列竞争优势凸显:

1、公司是我国液晶显示材料国家标准的主要起草者

2、数项液晶材料产品走在国内前列并成功实现产业化

3、公司是我国液晶面板龙头企业京东方国产 TFT 液晶材料的战略供应商,客户资源优势及市场影响力彰显。

4、产品结构优势显著

5、首创面板残像的分析量测技术,进一步提升客户技术服务水平