5G 基站天线及滤波器产业链投资机会梳理

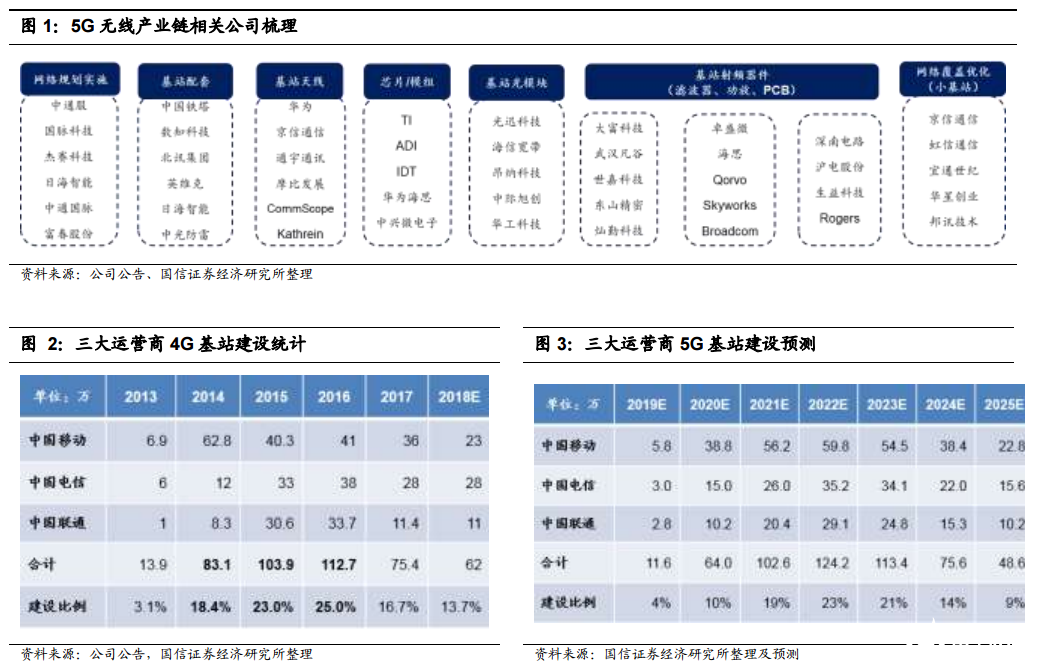

基站上游产业链一览

2020 年,5G 将是通信行业中投资确定性最强的领域之一,整个 5G 无线产业链的公司订单和业绩都将加速释放,从上游基站天线射频、光模块光器件到中游无线设备及传输设备等细分板块的景气度将逐渐提升,板块内优质标的有望充分

享受行业发展红利,建议紧密跟踪 5G 网络建设周期和运营商资本开支计划,精准布局高弹性细分板块龙头。

结合 4G 基站的建设周期,我们按照最保守测算,5G 基站是 4G 基站的 1.2 倍,则国内 5G 基站约为 540 万,全球基站 数按国内 2 倍测算,则全球 5G 基站数量将超过 1000 万个。我们预计 2021 至 2023 年达到 5G 高峰期,每年新增 5G 基站超过 100 万,仅基站侧投资就达到 2000-3000 亿元(具体测算过程可参考前期外发报告)。

下文将对基站天线及滤波器行业进行重点分析和梳理。

· 基站天线:集成化发展,行业格局洗牌

5G 时期,基站天线结构更复杂,集成度更高,量价齐升。

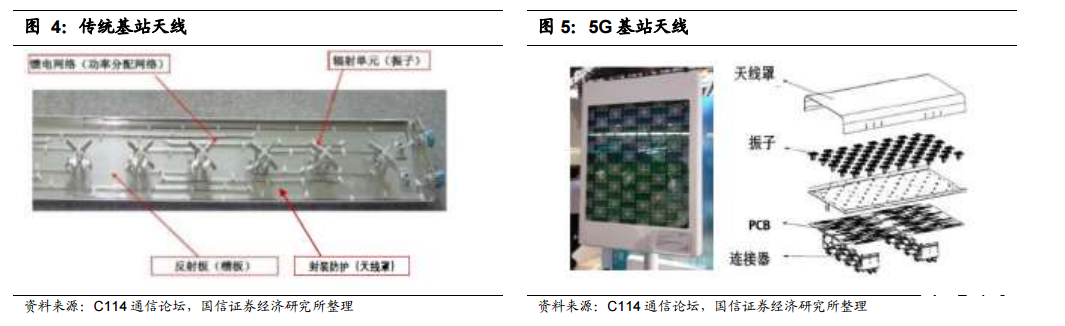

·结构与形态变化:1)4G 天线以 4/8 通道为主,5G 天线以 64 通道为主;2)4G 天线与

射频分开,5G 天线部分与RRU 集成 AAU(有源天线);3)传统基站天线主要由辐射单元(振子)、反射板(底板)、功率分配网络(馈电网络)、封装防护(天线罩)、

电调天线控制器 RCU 组成。5G 天线,振子、功放、滤波器都集成到

PCB 上。

· 量:1)基站数增多;2)1 个基站配备 3 面天线,与 4G 时期一致。

· 价:4G 天线最新报价约 1200 元/副(含税),5G 天线试验网报价过万,约合 3500 元/副(含税)。

· 保守估计,国内 5G 基站天线市场约为 567 亿元,建设高峰期每年市场约 120 亿元。

5G 时期,基站天线招标模式发生变化,对行业格局带来变化。

· 4G 时代,运营商对基站天线单独集采,5G 时代,天线将集成在设备商 AAU 中,不再单独招标,天线厂商与设备商进行有源天线的一体化研发和

测试。

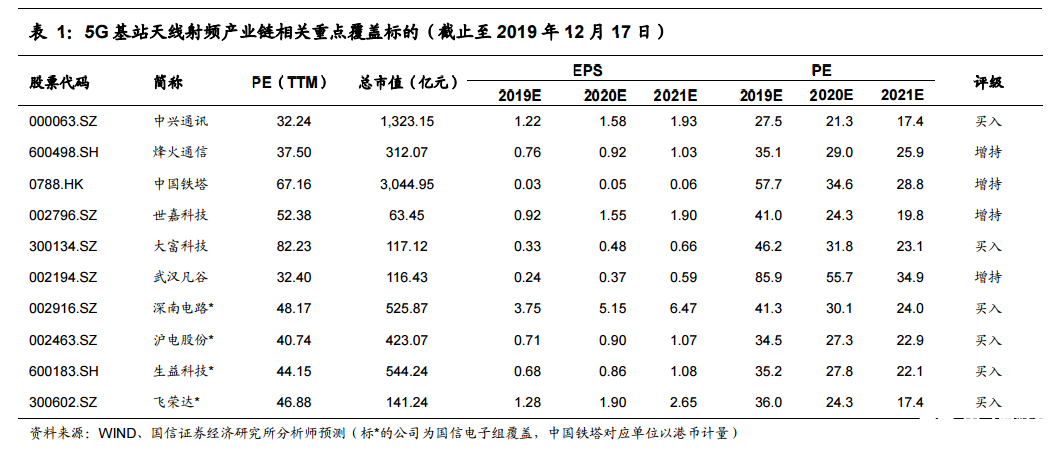

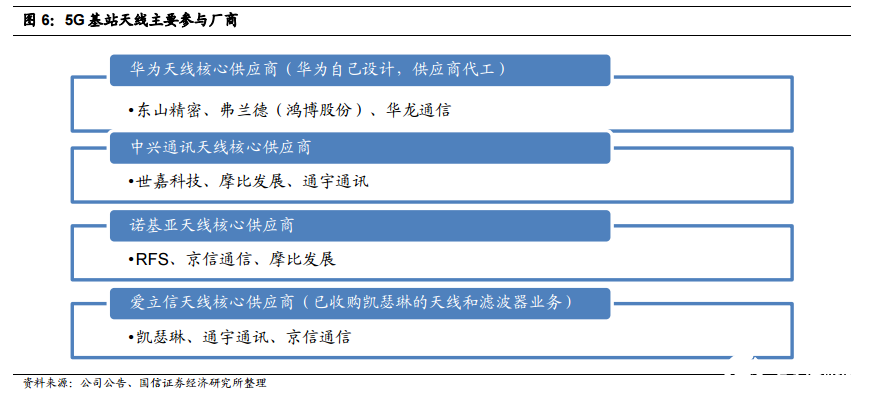

基站天线核心厂商梳理:4G时期,以2017年全球基站天线出货量为例,排名前六的公司(括号内为份额)包括

华为(32%)、京信通信(13%)、康普(12%)、摩比发展(8%)、ACE(7%)、通宇通讯(7%)、凯瑟琳(5%)。

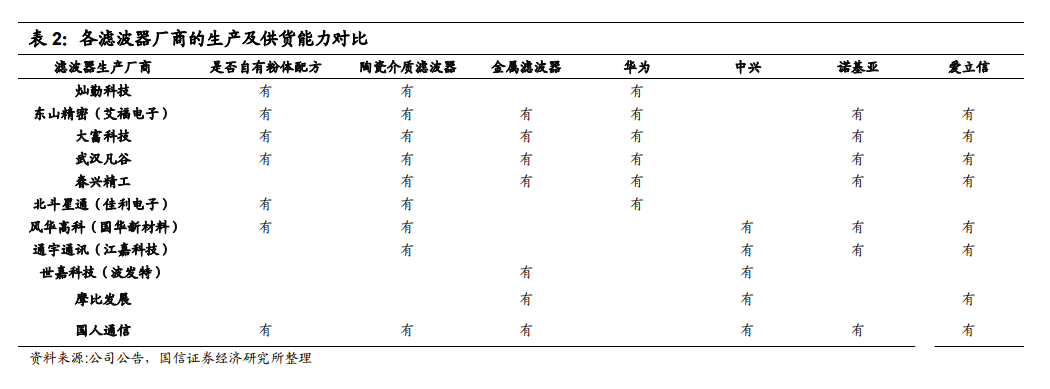

5G 基站天线核心供应商如下表所示。

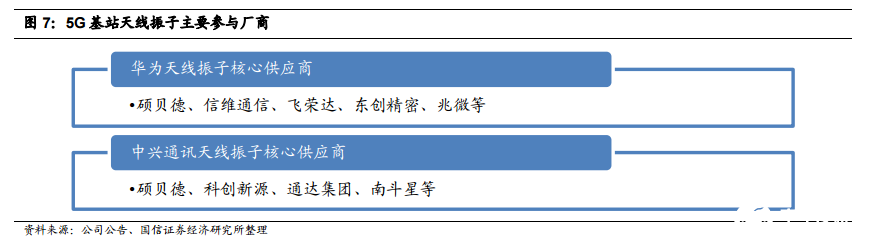

天线振子作为天线的重要组成部分,市场空间具备弹性,受益于基站数增长和单面天线振子数的成倍增长。4G 时代基站天线一般有 10~40 个天线振子,5G 天线单面振子数将达到 128-256 个,且 5G 基站数量将达到 4G 时代的 1.5-2

倍以上。5G 天线振子主要参与厂商包括:

·

基站滤波器:陶瓷介质滤波器是主流趋势,行业空间弹性大

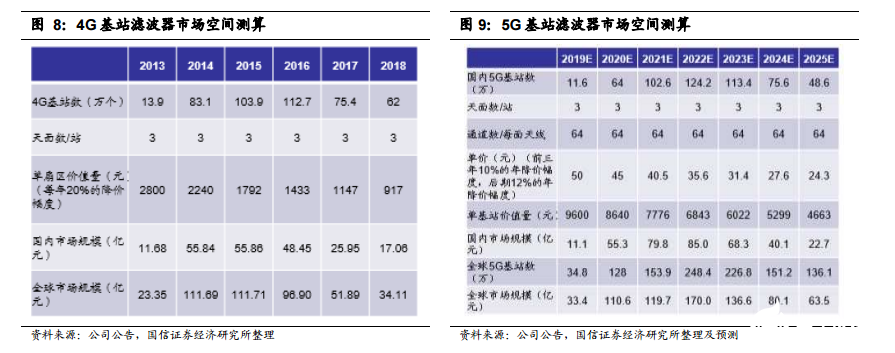

5G 时代滤波器的市场空间=基站数 x 单基站滤波器用量(即单基站通道数量)x 单通道滤波器价格4G 时代滤波器的市场空间=基站数 x 单基站使用滤波器的价格(天面数 x 单天面对应价值量)

根据测算,4G 时期,国内滤波器市场空间约 214.83 亿元,全球市场空间约 429.66 亿元。5G 时期,国内滤波器市场空间为 362.2 亿元(是 4G 的 1.68 倍),全球市场约 713.8 亿元(是 4G 的 1.66 倍)(具体测算过程可参考前期报告)。

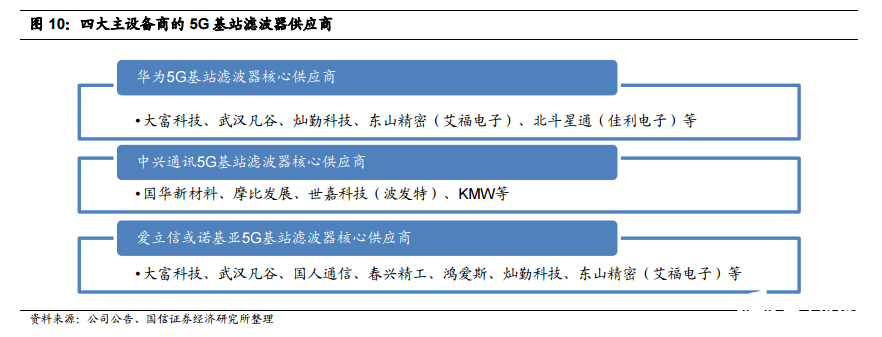

5G 基站中使用的滤波器有两种方案,分别是小型化金属滤波器和陶瓷介质滤波器,我们认为,前者是 4G 向 5G 的过渡方案,后者是未来基站滤波器的主流方案。目前除了华为在陶瓷介质滤波器应用上较为激进外,其他大部分主设备商,如中兴通讯、爱立信、诺基亚等选择兼顾两条路线,并在 5G 商用前期先采用小型化金属滤波器。根据下游主设备商梳理 5G 基站滤波器供应商,如下表所示。

· 风险提示

1、5G 整体投资建设节奏不及预期。。5G 整体投资节奏取决于国家政策引导和运营商投资意愿,仍存在不确定性。若 5G无线接入网侧的投资不及预期,将对基站上游天线射频的整体采购量产生直接影响。

2、行业市场份额存在不确定性。目前公司陶瓷介质滤波器还未进入大批量供货阶段,在大客户的订单份额还要视公司生产良率和行业竞争情况而定。

3、市场风险。若下游设备商压价严重,将导致行业毛利率快速下降,挤压行业利润空间。

4、全球贸易摩擦加剧的风险。全球贸易摩擦对华为、中兴等国内厂商的海外拓展和基站出货情况影响较大,如果后续事态恶化,将影响上游器件厂商的收入情况。

报告来源于国信证券《5G基站天线及滤波器产业链投资机会梳理》

【科创板】

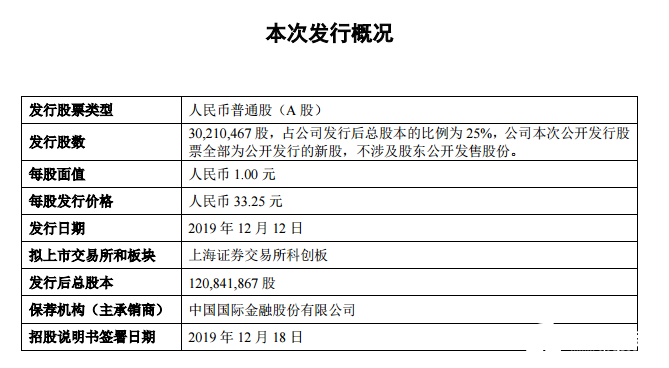

聚辰股份首次公开发行股票并在科创板上市招股说明书

据聚辰股份12月18日科创板上市招股说明书,公司为

集成电路设计企业,主营业务为集成电路产品的研发设计和销售,并提供应用解决方案和技术支持服务。公司目前拥有 EEP

ROM、音圈

马达驱动芯片和智能卡芯片三条主要产品线,产品广泛应用于智能手机、液晶面板、

蓝牙模块、通讯、

计算机及周边、医疗仪器、白色家电、汽车电子、工业控制等众多领域。

公司主要经营模式为 Fabless 模式,在该模式下只从事集成电路产业链中的芯片设计和销售环节,其余环节委托给晶圆制造企业、封装和测试企业代工完成,公司取得芯片成品后,再通过经销商或直接销售给模组厂或整机厂商。

公司凭借领先的研发能力、可靠的产品质量和优秀的客户服务水平,在国内外积累了良好的品牌认知和优质的客户资源。公司已成为全球领先的 EEPROM 芯片设计企业,根据赛迪顾问统计,2018 年公司为全球排名第三的 EEPROM 产品供应商,占有全球约8.17%的市场份额,市场份额在国内 EEPROM 企业中排名第一。公司 EEPROM 产品自2012 年起即已应用于

三星品牌智能手机的摄像头模组中,目前公司已成为智能手机摄像头 EEPROM 芯片的领先品牌,根据赛迪顾问统计,2018 年公司为全球排名第一的智能手机摄像头 EEPROM 产品供应商,占有全球约 42.72%的市场份额,在该细分领域奠定了领先地位。公司已与舜宇、欧菲、丘钛、信利、立景、富士康等行业领先的智能手机摄像头模组厂商形成了长期稳定的合作关系,产品应用于三星、华为、vivo、OPPO、小米、联想、中兴等多家市场主流手机厂商的消费终端产品,并正在积极开拓国内外其他智能手机厂商的潜在合作机会。在液晶面板、通讯、计算机及周边、医疗仪器、白色家电、汽车电子等市场应用领域,公司也已积累了包括友达、群创、京东方、华星光电、LG、海信、强生、海尔、伟易达等在内的国内外众多优质终端客户资源,SPD/SPD+TSEEPROM 应用于 DDR4 内存模组产品,产品已通过英特尔授权的第三方 AVL Labs 实验室认证,并于 2019 年下半年取得在通讯领域业务的实质性进展,已与下游知名通信设备商达成合作协议。