5月25日消息(特约作者 张运来)最近互联网上都在热烈讨论运营商四月份的经营业绩。有人用“小意外”、“小成就”、“黑天鹅”、“风景不再独好”等各种词句概况三家经营业绩的对比情况。作为通信行业的学霸,来自中国移动的任何风吹草动自然会引起大家的极度关注。此次中国移动的4G用户出现了242.7万的净流失,行业内尚属首次。我们无法知晓是中国移动自己主动挤水分夯实基础,还是友商组团合作阻击奏效,甚至是统计口径变化甚至误差造成的。既然无法知晓具体原因,那么我也就不再过多关注。下面我们只对流量经营做进一步的分析和研究,希望对行业中的各个企业都有所启示。

一、掌握了线上优势,就抓住了获客入口

看似老生常谈,但是也要再三呼吁。因为曾经的线上自建和主导模式已经不适应当前的发展形势。2G时代,运营商通过发动线下渠道,扩大代理覆盖面的形式,缩小了运营商与潜在用户之间的距离,实现了用户规模的快速提升。彼时,囿于获客途径的有限性,特别是线上渠道的载体互联网和移动互联网的发展阶段,线下渠道成为获客唯一的途径。但是时间到了4G时代,网络的便利情况已经发生了巨大变化,线上用户行为的活跃度极大提升,可以极大地拉近运营商和用户之间的距离。

工信部最新的数据显示,到今年4月末,三家基础电信企业的移动电话用户总数达到14.8亿户。其中,移动宽带用户(即3G和4G用户)总数达12.2亿户,占移动电话用户的82.2%。同时期,三家基础电信企业的固定互联网宽带接入用户总数达3.66亿户,如果再把其他的家宽供应商的用户计算上,那么固网家宽的渗透率接近75%。这两个数据,基本上覆盖到了全国绝大多数居民和家庭。可以说,现在的线上触手可及的便利性已经远远优越于线下。

通信行业的从业者大都认识到了线上的重要性。当今互联网横扫天下,使得大家即使不能主动认识到,也会被动认识到其威力。然而即便如此,从认识到行动也不是一蹴而就的。其中的障碍非常多,我认为最大的障碍就是没有认识到2G时代广撒网发展代理进行营销的借鉴意义。所有的运营商都开通了网厅、短厅和掌厅。并以此为基础开展线上业务。构建以企业自身为核心的线上渠道本无可厚非,只是这样的努力,经过近十年的推进,收效大家都清楚看到了,那就是有限,当然也必须承认有部分公司做得相对较好。这样的结果,大家可以从各自掌握的自有线上渠道业务办理量进行判断。混改后的中国联通,近来起色非常明显,推出的各种王卡、宝卡,甚至可以说是“小宇宙要爆发”的节奏。分析其中的原因,无外乎借助BATJ的各种高曝光度生活场景,进而开展线上强力植入式宣传推广和便利办理。用“醒悟”来定义中国联通的线上发力,或许不合适,但是这样的词语最能说明借力线上代理渠道的便捷和高效性。今年四月份的经营业务对比,或许最能说明中国联通线上模式转变的成果。

二、内容营销的成果,体现在用户的DOU上

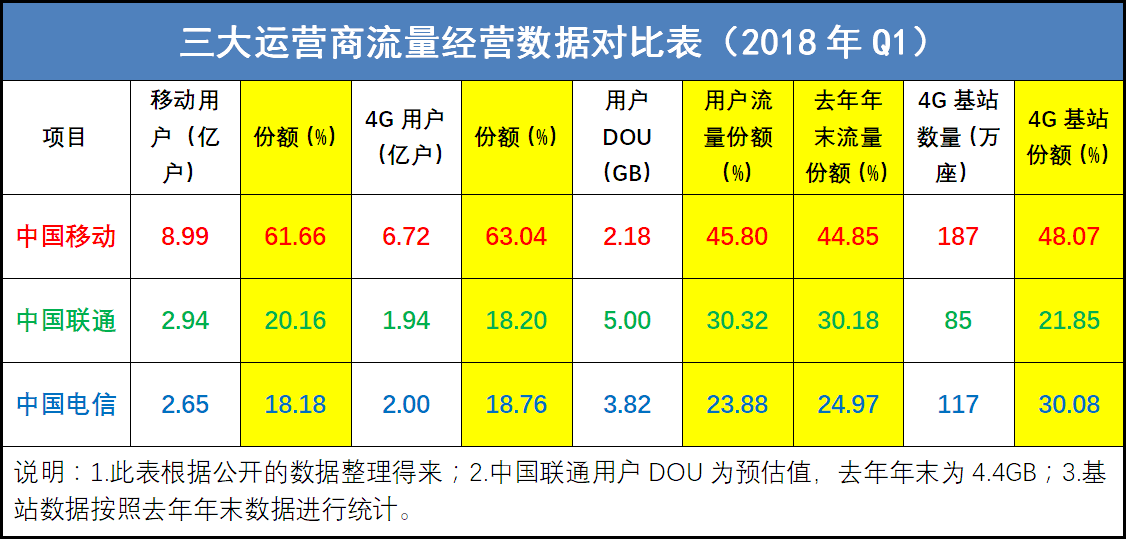

三大基础电信运营商中,中国移动的用户DOU是最低的,不但远低于中国联通,而且也远低于全国平均水平。2018年一季度财报显示,中国移动用户DOU为2.18GB,同时期全国用户DOU为3.29GB,中国电信用户DOU为3.82GB。中国联通上年年末时用户DOU就已经达到了惊人的4.4GB,相信经过一季度的快速发展,其用户DOU或将超过5.0GB。而且从流量份额的角度看,中国移动也不占优势,并且与其巨大的4G用户规模和份额的体位极不相称。经过下表这样的对比,大家就可以发现,虽然中国移动的流量占收比已经超过50%,完成了流量经营转型。但是在当前的大流量+大视频+不限量的竞争形势下,中国移动的流量经营成果面临极大的竞争压力。如果放任流量份额与全国均值拉开距离,甚至未来其流量占收比进一步提升的空间或许也将受限。

那么,大家或许会有这样的疑问,那就是作为学霸的中国移动为何会在用户DOU和流量份额上输给友商呢?这里我们剔除网络资源的影响,仅从内容的角度进行分析。其实,后4G时代的流量经营,已经远远不同于以往,大视频+大流量成为用户的主要诉求。抓住了用户诉求,解决了用户的痛点,才能引领行业的发展趋势。特别是在以BATJ等大佬为代表的移动互联网行业快速崛起后,运营商依靠自己解决流量经营的压力越来越大。现阶段,内容的主要载体是视频和游戏。视频主要被以腾讯视频、爱奇艺以及优酷土豆等BATJ大佬把持,中国移动自有的咪咕视频现在发展的速度也相当快,正在寻求突破。另外现在广受年轻人群青睐并且用户和粉色疯狂暴涨的短视频例如西瓜视频、抖音、快手等也多属于BATJ系。游戏,无论是否再进一步细分为手游和端游,其入口主要被腾讯、网易为代表的互联网第一梯队公司占据,而且游戏的低时延又对网速的要求特别高,中国联通和中国电信相对来说具有些许优势。

只有单个用户的DOU高了之后,运营商的流量份额才可能提升。所以,在视频和游戏入口分别被BATJ等互联网公司把持后,运营商必须通过与其合作才能实现用户DOU的快速提升。混改后的中国联通正式依据背靠BATJ大山的优势,快速实现了用户DOU和份额的提升,中国电信与互联网公司的跨业融合相对来说也比较充分,比如网易红卡。所以,即使不说中国移动为何没有在流量份额上取得大的进展,那么友商给中国移动的正面启示也已经越来越令人深思。现在中国移动已经和腾讯联合推出了WeSim卡,虽然定位的目标用户尚有点狭窄,但是已经说明其认识到了BATJ在流量经营时代的重要作用。而且大多数用户,大家也希望中国移动能够加大与BATJ的合作力度,不断推出有竞争力的产品,毕竟大家对中国移动怀有深深的情感,大家的情怀还在中国移动这边。

未来,用户DOU或许将直接反应出运营商的新增获客和存量保有能力,最终体现出收入的组织水平。所以,任何不能提升用户DOU,并做大流量份额的运营商,都将面临被友商蚕食的风险和压力。而有效避免被蚕食瓜分的措施,就是把控住线上和内容的入口,解决用户的痛点。谁做到了这两点,就谁占据了优势,并且在竞争中胜出的可能性就越大。