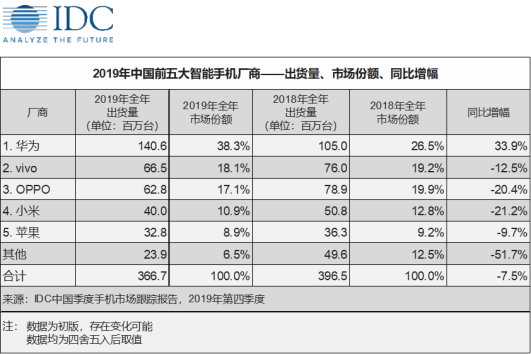

新年伊始,随着国内突发“新冠”疫情,对第一季度国内手机市场造成了极大的影响。根据国际数据公司(IDC)最新发布的手机季度跟踪报告,2019年第四季度,中国智能手机市场出货量约8,620万台,同比下降15.6%。 2019年全年,整体市场出货量约为3.7亿台,同比下滑7.5%。IDC认为,国内市场环境本已充满挑战,而在疫情影响下,整个行业将需要重新考虑2020年,甚至2021年上半年的规划,审视各种潜在的可能性,从而在充满不确定性的市场环境中寻求自身的稳定发展。

IDC认为,国内的突发性疫情对整体手机行业产生巨大而长期的影响,具体体现在:

2020年第一季度,国内市场将面临挑战,影响全年表现。在一月的前两周,整体市场表现虽同比去年有所提升,但受疫情影响,本应为销售旺季的春节假期遭遇 “冷场” 。IDC预计,一至二月的国内整体市场,将面临同比约40%的大幅下滑。而在三月内,如果疫情得到稳定控制,整体市场将会逐渐进入恢复期,但仍难以恢复至去年同期水平。整个第一季度,国内市场预计遭遇30%以上的同比下滑幅度。全年来看,随着影响逐渐消退,产品节奏回归正轨后市场需求开始释放,第二季度及下半年,市场有望出现回弹, 2020全年,预估国内手机市场将出现约4%的同比下滑。

线上渠道份额将进一步提升。短期内,拥有购机需求的消费者将不得不选择在线上渠道购机,线上渠道占比将在2020年一季度,以及上半年显著提升。而由于短期内线上购机的用户中存在部分原本习惯线下购机,但“被迫”转向线上的人群,该部分人群若能够在线上购机中获得相对良好的体验,未来将有望将线上消费习惯扩散和延续。

供应链调整能力面临考验,近期及远期产品计划或需调整。疫情影响推迟了工厂复工时间,除了影响国内市场的供货,渠道库存运营层面,更重要的是对厂商与供应链端合作伙伴间的协作和快速调整的能力,带来了严峻的考验,因为二至三月,正是众多国内厂商旗舰产品发布以及量产前的最终测验阶段,也是上半年内计划发布产品的调试阶段。而随着上半年产品计划的变化,中期甚至远期的产品规划或许也将需要调整。

消费者预算面临进一步紧缩,手机行业内中小玩家在冲击后亟待恢复。突发疫情将对整体经济走势将起到负向作用,而国内众多中小型企业首当其冲,消费者预算将面临进一步紧缩。同时,手机行业内的中小规模参与者,尤其零售渠道合作伙伴,也将在疫情期间面临震荡甚至洗牌。这些均将为国内手机市场的中长期表现,带来了诸多不确定的负向影响,而未来疫情结束后,能够有效协助遭遇冲击的零售渠道及其他合作伙伴恢复与重建的厂商,将会在中长期内获得更多机会。

纵观2019全年市场,同比正增长的月份,集中于上半年,且均与各大厂商自身的新品发布时间、出货节奏调整,以及在各销售节点前向渠道的备货动作相关,但鲜有在传统的销售旺季,来自于终端用户需求而产生的连续性带动。

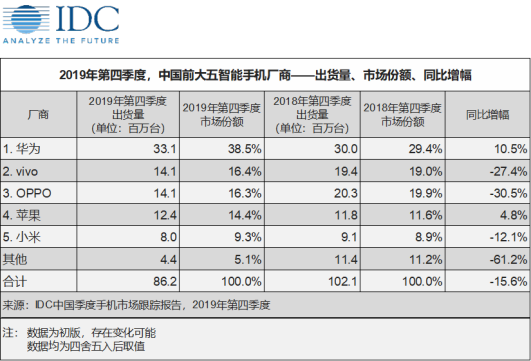

2019年末,一方面由于大部分头部厂商处于4G与5G切换之际,采取“轻装上阵”的运营策略,对库存水平进行持续控制;另一方面, 5G手机在单价大幅提升的前提下,暂时未能向消费者提供相对于4G产品足够明显的差异化体验,而随着5G观念的持续宣导,消费者在购买4G手机时的犹豫情绪却在持续升级。第四季度,国内市场出货量同比下滑15.6%,降幅为2018年第一季度以来最大。

在严峻的外部环境影响下,成功在国内通过凝聚品牌拉力、加速产品的科技创新,以及深度掌控渠道体系三个方面的优势,继续领跑国内市场,份额也达到历史新高。但在前三季度的高速增长之后,华为的终端店面、代理商渠道库存也处于较高水位。同时,第四季度在国内专注于高端旗舰以及5G产品的运营当中,而在畅享、nova等其他产品系列上出现减速,带动其第四季度整体出货量,环比出现约20%的下滑。整个2019年,华为保持了前五厂商中唯一的正增长,所覆盖的渠道及店面数量也大幅提升。而未来,随着年内空前高涨的用户情绪逐步趋于平稳,如何继续通过产品拉力和渠道运营能力,持续管理并保证众多的渠道及店面的稳定而持续的运营,是华为在“百尺竿头”能否“更进一步”的重点。

vivo

在努力提升品牌固有形象及产品单价的同时,也通过多元化的产品系列运营,展现出相对稳定的市场表现。2019年新的S系列产品线担当了X系列单价提升后,填补中端价位段传统渠道市场的角色;子品牌iQOO则主攻线上渠道中端高性能机市场。多条产品线对细分市场的交叉覆盖或补充,帮助vivo稳定在国内市场第二的位置,并能够在中高端价位段市场愈发激烈的竞争环境中保持相对稳定的市场份额。

OPPO

依旧处于品牌及产品的持续转型中。用于替代原有R系列的Reno系列,在2019年内总共推出8款产品,虽然在产品的设计、创新层面拥有一定差异化,并能够覆盖众多价位段及细分市场,但在整体Reno系列产品节奏与布局和贯彻用户对Reno系列的认知方面,还需要有更细化的运营。相比于2018年,OPPO在主流价位段A、K系列占比提升比较明显。

小米

在2019年主要通过Redmi(红米)品牌作为自身的出货主力,占据小米内部70%以上份额,从品牌切换与运营角度,小米通过独立子品牌切换,占据核心的“性价比”用户市场,继续保持国内市场第四的位置,但由于整体偏向Redmi(红米)的运营,小米品牌的产品在2019年大部分时间内处在尝试拓展诸如年轻女性等更多新用户群体的过程中,整体定位不甚明确。未来小米需要通过小米品牌内部清晰的产品线划分,明确其中、高端市场下,对各用户群的覆盖,同时需要在紧张的国内竞争压力下,为线下渠道合作伙伴树立更坚固的合作信心。

苹果

在2019年内整体出货量下滑9.7%,但下降拉力完全来自于上半年。苹果通过降低起售价,产品命名调整,提升线上渠道比重,以及对多摄像头场景使用体验的深度优化,在2019下半年取得了同比5.1%的正增长,保证了苹果在华为持续强势的背景下,依旧可以在高端市场保持自身份额的稳定与领先优势。

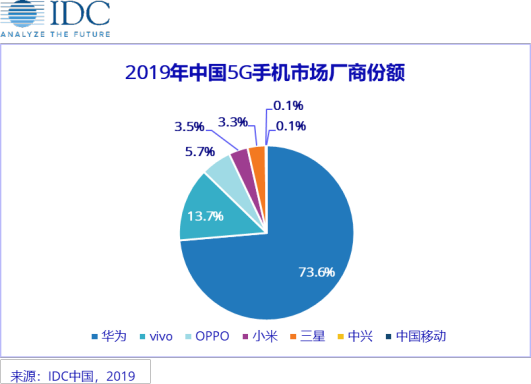

5G手机方面,2019年内,中国市场5G手机出货量约930万台,各厂商份额如下:

2019年,国内整体市场,平均单价约为$322,(美金不含税基准,下同),同比2018年增长0.7%。而2019年整年,5G手机平均单价$646,超出整体市场平均水平2倍以上。IDC中国研究经理王希认为,目前,5G手机更高的平均单价基本来自于SoC等元器件的硬件成本提升带来的硬件溢价。在当前的5G网络覆盖,及内容生态搭建进度下,5G手机暂时未能将其转换为体验溢价。这也是2019年底市场大幅下行的重要原因之一。未来,推动市场前进的动因也将不会单纯来自于5G技术本身,而是产生于整个行业主动地创新变革, 努力将硬件溢价转化为体验溢价,进而激发消费者换机需求的过程中。